Känner du oro för din ekonomi? 5 tips för att minska den!

Att oroa sig för sin ekonomi har blivit allt vanligare. Till viss del kan oro vara nyttigt för oss, eftersom oron ofta får oss att ta tag i saker. Men oro påverkar också vår sömn, ork och vårt psyke. Marthaförbundets ekonomirådgivare Marina Nygård uppmuntrar dig att ställa frågan: Vad är det som orsakar dig oron? Hur kan du minska din oro?

Enligt färsk undersökning (Danska Bank, 2024) oroar sig finländarna allt mera över sin ekonomi. Jämfört med våra nordiska grannar är det också vanligare att vi förlorar nattsömnen över ekonomin. 59 % av finländarna är minst en gång i månaden oroade över om pengarna ska räcka för hela månaden, medan motsvarande siffra i grannländerna rör sig mellan 34–40 %. Speciellt kvinnor och studerande oroar sig, medan pensionärerna och män upplever mindre oro över sin ekonomi. Utmärkande är att många upplever att utgifterna överskrider utgifterna.

I undersökningen framgår att oron finns i alla inkomstklassen, men speciellt vanligt är det att de med lägre inkomst oroar sig. För de med högre inkomster finns ändå oro över bland annat lånekostnader.

5 tips för att minska ekonomisk oro

Var och ens situation är unik och de ekonomiska problemen kan vara av olika svårighetsgrad. Oron för den som drabbas kan ändå vara lika svår. Det är också vanligt att det förekommer skamkänslor. Vi vill uppmana till att prata om pengar, på gott och på ont.

1. Ta reda på vad du använder dina pengar till

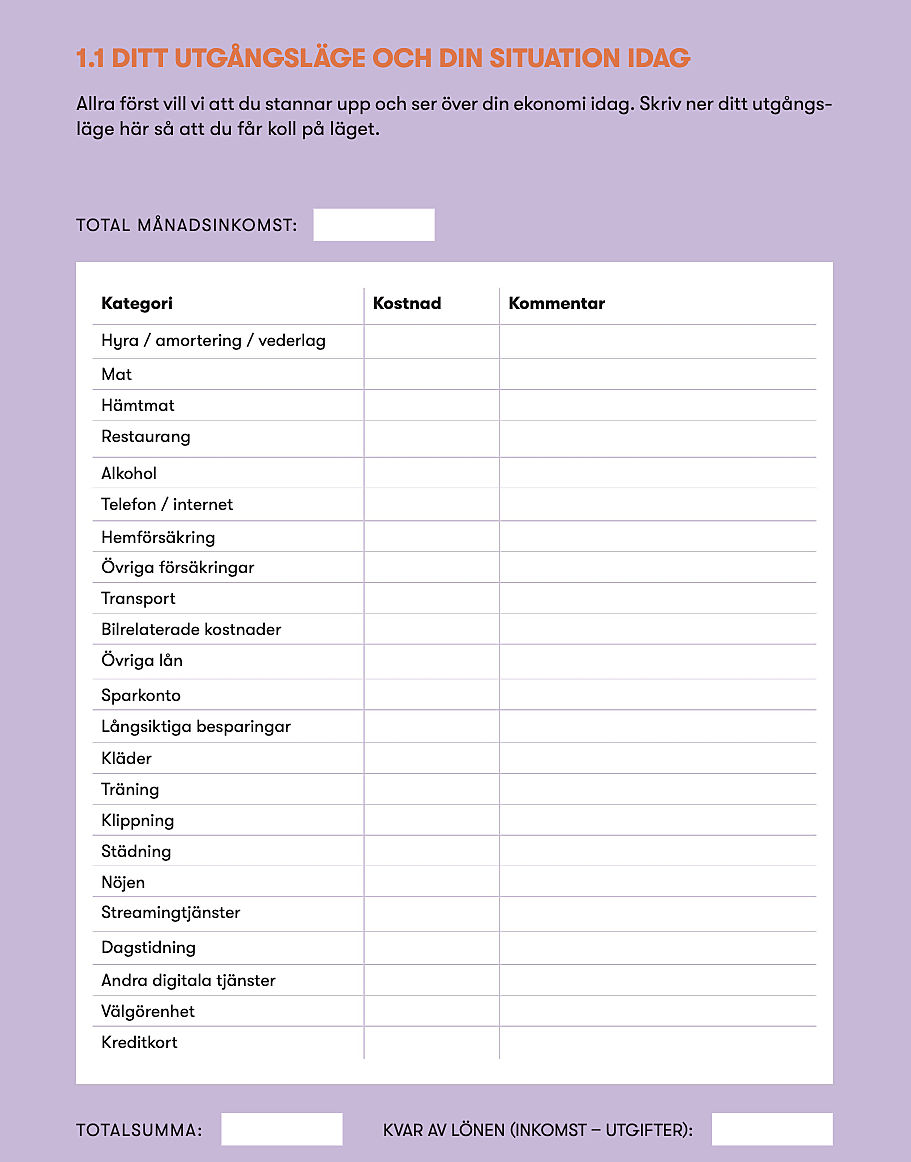

Om utgifterna överskrider inkomsterna är det omöjligt att bygga upp en hållbar ekonomi. Vad används pengarna till? Generellt sätt använder vi mest pengar på boende, mat och transport, men för den som länge levt över sina tillgångar kan räntor och amorteringar vara en stor utgiftspost. Genom att lista sina utgifter och dela upp dem i nödvändiga och icke nödvändiga utgifter kan du få en överblick över situationen och göra förändringar.

Ta hjälp av Marthas blad för att kartlägga dina utgifter.

När du känner till dina utgifter kan nästa steg vara att göra en budget.

2. Förbered dig på oväntade utgifter

I undersökningen visar det sig att 39 % inte är förberedda på oväntade utgifter. Det är mera regel än undantag att det dyker upp oväntade utgifter såsom tandläkarbesök, reparationer eller en oväntat hög elräkning. Genom att systematiskt spara ihop till en säkerhetsbuffert undviks dyra konsumtionskrediter för att täcka de oväntade utgifterna. Fyll gärna på bufferten genast genom att göra en automatisk överföring till ditt buffertkonto varje månad. Kom ihåg att varje euro i säkerhetsbuffert är bättre än ingenting! Ta som vana att spara alltid när det är möjligt.

Tips! Passa på att fylla på bufferten om du får oväntade inkomster såsom försäljningsvinster från second hand eller en skatteåterbäring.

3. Vad kan du påverka och kan du få hjälp?

För att minska på den ekonomiska oron är det viktigt att fundera på vad du kan påverka i din situation och vad du inte kan påverka. Satsa sedan din energi och tid på det som du kan påverka.

Några tips på vad du kan påverka i din ekonomi:

- Planera en veckomeny och budgetera dina matinköp

- Gå igenom dina utgifter och eliminera det som är onödigt i din livssituation

- Konkurrensutsätt dina lån och tjänster, om räntorna kan sänkas kan du spara pengar och betala bort dina skulder snabbare

- Budgetera dina utgifter

- Köp det du behöver begagnat och försök att förutse dina behov

- Ta kontakt med faktureraren om du har räkningar som du inte kan betala

- Ta emot hjälp om den erbjuds

4. Planera framåt

Att planera framåt och vara förutseende är A och O för en trygg ekonomi. Hurudana utgifter kommer det att uppstå i framtiden? Kan du förbereda dig? Fokusera också på hur din ekonomi förändras om du klarar av att minska dina utgifter och betala av dina skulder. Ta gärna hjälp av olika mätare för att hålla dig motiverad. Det kan handla om en visualisering på telefonen som visar när din skuld kommer att vara betald eller ett papper på din kylskåpsdörr där du med penna följer med hur projektet framskrider.

”Om jag i sex månader klarar av att leva enligt den här budgeten så kommer jag att ha betalt av min kreditkortsskuld. Då kan jag använda pengarna som jag hittills har använt till krediten till att spara ihop till en säkerhetsbuffert.”

5. Ta emot den hjälp som finns

Du kan ta kontakt med den ekonomi- och skuldrådgivning som finns i ditt område, föreningar kan erbjuda kostnadsfria eller förmånliga hobbyn till familjer med svag ekonomi, och kyrkans diakoni kan erbjuda stöd. På olika orter kan finnas olika möjligheter till både konkret hjälp och rådgivningstjänster. Det lönar sig att bekanta sig med de olika alternativen.

Marthaförbundets ekonomirådgivare kan erbjuda diskussionshjälp och se över din situation. Du kan kontakta ekonomi@martha.fi för att boka in ett möte digitalt eller fysiskt i Helsingfors eller Vasa.

Här hittar du info om ekonomi- och skuldrådgivning.